Enquête. À 350 euros le scan, une licorne suédoise promet de prédire votre santé. À l'autre bout de la chaîne, des assureurs centenaires réécrivent leur modèle économique sous la pression de l'IA. Derrière la promesse d'une médecine qui prévient au lieu de guérir, une bataille à plusieurs centaines de milliards se joue – et avec elle, les fondements mêmes de la mutualisation des risques.

Une heure dans une clinique du futur

Stockholm, Londres, bientôt Manchester. Dans des cliniques minimalistes à mi-chemin entre l'Apple Store et le cabinet médical, des clients allongent un bras, une jambe, puis l'autre, dans un scanner blanc. Soixante minutes plus tard, ils ressortent avec « des millions de points de données » sur leur peau, leur cœur, leur métabolisme, et un rendez-vous avec un médecin pour interpréter le tout. Le service s'appelle Neko Health. Il coûte environ 350 euros. Et il a déjà 100 000 personnes sur liste d'attente.

L'entreprise, cofondée par Daniel Ek, le PDG de Spotify, a levé 260 millions de dollars en série B en janvier 2025, valorisant la start-up à 1,8 milliard de dollars post-money. Lightspeed Venture Partners, General Catalyst, Atomico, Lakestar : la planète du capital-risque s'est invitée à la fête. Le scan dépiste un large spectre de risques : cancers cutanés, syndrome métabolique, prédiabète, maladies cardiovasculaires, anomalies sanguines. Avec un taux de réservation pour l'année suivante avoisinant les 80 %, la majorité des patients réservent leur prochain rendez-vous avant même d'avoir quitté la clinique.

Cette image — un check-up grand public, instantané, alimenté par l'IA — résume mieux qu'un long discours le basculement en cours. Pendant un siècle, l'assurance santé et la médecine occidentale ont fonctionné selon une logique réactive : on attend la maladie, on la traite, on la rembourse. L'intelligence artificielle prédictive vient bousculer ce contrat tacite. Et avec elle, des montants vertigineux changent de main.

Le capital a fait son choix : l'IA, l'IA, l'IA

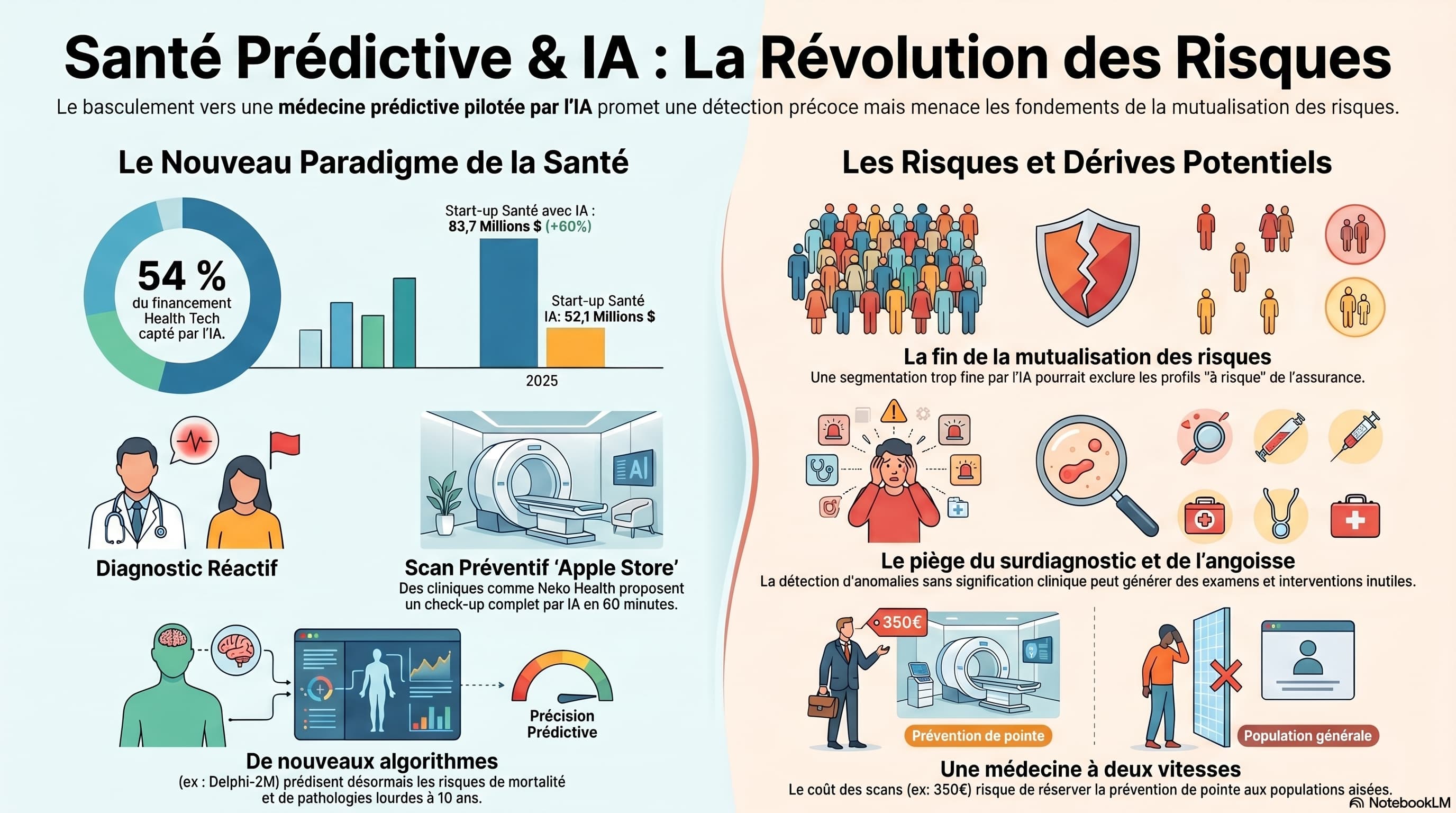

Les chiffres sont sans appel. Selon le rapport annuel de Rock Health, les start-up américaines de santé numérique ont levé 14,2 milliards de dollars en 2025, le plus haut total depuis 2022, contre 10,5 milliards en 2024. Les entreprises affichant une offre IA ont capté 54 % de ce financement total, contre 37 % l'année précédente. Le constat est encore plus marqué chez Bessemer Venture Partners, qui parle d'un « tournant » : les sociétés d'IA ont capté 55 % de tout le financement health tech en 2025, contre 37 % en 2024, 33 % en 2023, et seulement 29 % en 2022.

Cette dynamique se double d'une prime nette : la taille moyenne d'un tour de Série C pour une start-up dopée à l'IA atteint 83,7 millions de dollars, contre 52,1 millions pour les sociétés non IA. Crunchbase enfonce le clou côté santé : environ 10,7 milliards de dollars ont été investis dans les jeunes pousses d'IA santé entre le seed et le growth stage en 2025, soit déjà 24,4 % de plus que l'ensemble de 2024 (8,6 milliards).

Mais c'est dans la composition même des deals que se lit la révolution. Au premier semestre 2025, les start-up de santé alimentées par IA ont capté 62 % de tout le venture funding numérique aux États-Unis, levant en moyenne 34,4 millions par tour, soit une prime de 83 % sur les non-IA. Le mot clé chez les investisseurs ? Prévention. D'ici 2026, les outils dopés à l'IA devraient continuer à déplacer le centre de gravité du curatif vers le proactif, avec des investissements massifs dans la détection précoce.

Ce que l'IA prétend désormais voir avant nous

Pour comprendre cet emballement, il faut revenir à la science. En septembre 2025, une équipe de l'EMBL (Laboratoire européen de biologie moléculaire) et du DKFZ allemand a publié un modèle baptisé Delphi-2M. L'algorithme prédit le risque, à dix ans, de plus de 1 000 pathologies. Il est plus précis pour les maladies aux schémas de progression cohérents — certains cancers, le diabète, les crises cardiaques, la septicémie — et moins fiable sur les troubles mentaux, infectieux ou les complications de grossesse. L'aire sous la courbe (AUC) tourne autour de 0,70 pour un large éventail de maladies, et atteint 0,97 sur la prédiction de mortalité.

Aux États-Unis, l'algorithme Clairity Breast, autorisé en 2025 par la FDA, stratifie les patientes selon leur niveau de risque de cancer du sein à cinq ans, ouvrant la voie à un dépistage non plus standardisé mais personnalisé. Côté cardiologie, des systèmes comme celui de la start-up Cardiologs analysent l'électrocardiogramme avec une précision dépassant celle des cardiologues, repérant des anomalies subtiles annonciatrices d'un futur événement cardiaque.

À Cambridge, des chercheurs ont mis au point un modèle prédictif du cancer du sein affichant 88 % de précision sur la base de simples mammographies. Et dans la liste 2025 du Digital Health 50 de CB Insights, on retrouve une cohorte cohérente de start-up centrées sur la détection précoce : Anumana (prédiction cardiovasculaire à partir d'ECG), Function Health et Neko Health (scans préventifs corps entier), PocDoc et Teal Health (diagnostics à domicile). Toutes pointent dans la même direction : déplacer le moment de l'intervention médicale en amont, parfois des années avant les premiers symptômes.

La nouvelle géographie des champions

L'écosystème européen n'est pas en reste. Outre Neko Health, la start-up suisse Aeon redéfinit la santé préventive avec une plateforme IA combinant IRM corps entier, biomarqueurs sanguins et données génétiques en un check-up de 60 minutes ; elle a levé 8,2 millions d'euros en seed en 2025, avec des assureurs suisses qui couvrent jusqu'à 80 % des frais. Ce dernier point est décisif : il marque le moment où un assureur cesse de regarder le préventif comme un produit marketing pour le considérer comme un investissement actuariel.

Sur le segment plus capitalistique, la santé numérique a connu une réouverture de fenêtre IPO inédite : six entreprises se sont introduites en bourse entre 2024 et 2025 — Waystar, Tempus, Hinge Health, Omada, Caris Life Sciences, HeartFlow — pour 36,6 milliards de dollars de capitalisation supplémentaire après deux ans de gel. Ces acteurs partagent un point commun : des unités économiques solides, et l'IA non plus comme accessoire mais comme « infrastructure mission-critical ».

L'argent suit la conviction. Lila Sciences, qui développe une « plateforme de superintelligence scientifique », a enchaîné en sept mois trois levées : 200 millions en seed en mars, 235 millions en Série A en septembre, et 115 millions d'extension en octobre à 1,3 milliard de valorisation, soit 550 millions levés sur l'année 2025. Abridge, spécialiste de la transcription clinique IA, est passée d'une Série D de 250 millions en février à une Série E de 300 millions à 5,3 milliards de valorisation quelques mois plus tard.

Pourquoi les assureurs ne peuvent plus rester spectateurs

La bascule la plus profonde se joue probablement chez les assureurs eux-mêmes. Pour Pereire Assurances, qui résume une étude KPMG, l'assurance devient progressivement un service prédictif, capable d'intervenir avant le sinistre, faisant passer le secteur d'une logique d'indemnisation à une logique d'anticipation.

Concrètement, les acteurs historiques bougent. AXA s'est rapproché de Mistral AI pour développer des solutions d'assurance prédictive permettant d'identifier les sinistres potentiels et de proposer des actions préventives ciblées, notamment sur les risques climatiques. Generali France a déployé des modèles prédictifs pour anticiper inondations et tempêtes. Covéa, de son côté, indique avoir engagé en 2024 plus de 4 millions d'euros dans son programme data-centric et mobiliser quelque 300 collaborateurs sur sa feuille de route Digital, Data et IA.

Côté santé spécifiquement, le mouvement remonte plus loin mais s'accélère. Generali France avait lancé en 2017 le programme Vitality, importé d'Afrique du Sud via Discovery, qui récompensait les efforts de prévention par des bons d'achat partenaires. Le bilan a été contrasté : à l'automne 2018, sur 70 000 salariés potentiellement couverts, seulement 6 000 avaient ouvert un compte, dont 1 500 chez Generali elle-même. Le partenariat s'est arrêté en 2025, avec un retour annoncé en 2026 sous une autre forme. À ses côtés, des plateformes comme Vivoptim (Groupe VYV), Angel (Axa), Mon Kiosque Santé (Groupama) ou Lyfe (CNP) attestent d'un mouvement généralisé : la mutuelle veut redevenir un coach de vie, pas seulement un guichet de remboursement.

L'argument économique est implacable. Le coût du traitement d'un cancer du sein diagnostiqué tardivement est nettement supérieur à celui d'une prise en charge précoce. Multiplié par toutes les pathologies chroniques — diabète, maladies cardiovasculaires, certains cancers —, le calcul fait basculer les ratios actuariels. Si l'IA permet d'identifier en amont les 20 % d'assurés qui généreront 80 % des coûts, et de leur proposer un parcours préventif ciblé, le retour sur investissement devient potentiellement spectaculaire. Et accessoirement, le différentiel de marge entre un assureur qui prédit et un assureur qui rembourse pourrait devenir abyssal.

Le côté obscur : discrimination, désolidarisation, surdiagnostic

C'est ici que le récit enthousiaste se fissure et que le journalisme d'investigation doit poser ses questions inconfortables. Car l'assurance, par construction, repose sur la mutualisation des risques entre bien-portants et malades. Or l'IA prédictive permet, par essence, de discriminer plus finement les profils. À l'extrême, elle fait tendre vers zéro l'incertitude sur laquelle repose la mutualisation.

Le débat n'est pas nouveau, mais il prend une acuité nouvelle. Dès le lancement de Vitality, des voix syndicales et associatives s'étaient élevées. Le Collectif interassociatif sur la santé voyait dans Vitality le berceau d'un creusement des inégalités, où les plus exposés financeraient toujours plus le train de vie sanitaire des plus favorisés. Côté Delphi-2M, un éthicien de l'Inserm s'inquiétait du risque d'une médecine à deux vitesses, où la prédiction précise serait l'apanage des plus aisés. Une autre crainte concerne la stigmatisation : un risque élevé pourrait entraîner refus d'assurance, refus de prêt immobilier, voire discriminations à l'embauche, comme observé avec les tests génétiques aux États-Unis.

Le cadre réglementaire européen tente d'anticiper. L'Annexe III du règlement européen sur l'IA classe explicitement comme « à haut risque » les systèmes d'IA utilisés pour l'évaluation des risques et la tarification en assurance vie et santé. Cela signifie : système de gestion des risques obligatoire, documentation technique, transparence, contrôle humain, et analyse d'impact sur les droits fondamentaux. Le règlement s'applique pleinement à compter du 2 août 2026. À l'échelon français, la CNIL pour les données personnelles, l'ACPR pour le risque financier, la HAS et l'ANSM pour le médical seront en première ligne pour superviser ces déploiements.

Reste un angle mort : la tension croissante entre le RGPD, qui restreint le traitement des données sensibles, et l'AI Act, qui exige précisément l'auditabilité des biais — laquelle suppose souvent d'analyser les variables sensibles. Sans lignes directrices claires des autorités, les acteurs naviguent à vue, comme le souligne une récente analyse juridique. Le surdiagnostic constitue un autre risque pointé par les médecins : un scanner haut de gamme peut détecter mille « anomalies » sans signification clinique, et générer angoisse, examens superflus, voire interventions iatrogènes.

Le scénario qui se dessine

Que retenir de cette enquête ? Un faisceau convergent. Les flux de capitaux, la maturité des modèles d'IA, le vieillissement démographique, la pression sur les systèmes de santé, et les programmes de prévention déjà déployés par les grands assureurs dessinent une trajectoire claire vers la « santé prédictive » comme nouveau standard. Les estimations de marché vont dans ce sens : le marché global de l'IA en santé est projeté à 188 milliards de dollars en 2030.

Trois lignes de force structurent les prochaines années. D'abord, une recomposition des chaînes de valeur : les assureurs basculent du remboursement vers le « partenaire santé », les start-up préventives deviennent des points d'entrée concurrents des médecins traitants, et les mutuelles arbitrent entre rester payeurs ou devenir prestataires. Ensuite, un déplacement du centre de gravité tarifaire : sans aller jusqu'à des polices entièrement personnalisées (l'AI Act y mettra des limites), les contrats hybrides — base mutualisée + bonus comportemental ou préventif — pourraient se généraliser. Enfin, une bataille de la confiance : qui détient les données, qui en garantit l'usage, qui répond en cas d'erreur prédictive ?

À horizon 2030, le profil gagnant n'est probablement ni le pur acteur tech (Neko, Function, Aeon) ni l'assureur traditionnel pris isolément, mais l'écosystème intégré — celui qui réussira à orchestrer scan préventif, parcours de soins, IA explicable, conformité réglementaire et accompagnement humain. C'est ce qu'évoque le KPMG France relayé par les analystes du secteur : l'IA performante en assurance sera une IA responsable et hybride, où l'humain reste indispensable, en particulier sur les moments émotionnels — sinistres, santé, décès.

Le pari est immense. Pour la première fois, la médecine et l'assurance — deux institutions ancrées dans la culture occidentale depuis le XIXᵉ siècle — sont sommées de réinventer leur mission par une technologie qui ne se contente plus de mesurer le présent, mais prétend cartographier nos avenirs biologiques. Les investisseurs, eux, ont déjà tranché. Reste à savoir si les sociétés démocratiques sauront imposer le cadre éthique, juridique et politique d'un avenir où savoir avant pourrait devenir un privilège, ou un droit.

Sources principales : Rock Health 2025, Bessemer Venture Partners — State of Health AI 2026, CB Insights Digital Health 50, Crunchbase, France Assureurs, KPMG, Argus de l'Assurance, EMBL/DKFZ (modèle Delphi-2M), FDA, AI Act (Annexe III), CNIL, ACPR.